どうも、仁左衛門です。

今回は、私のような老人になっても、医療保険に入っておいたほうが良いのか?という疑問を深堀します。

何しろ、高齢者の医療保険金額は高いので、誰もが本当に必要なの?って思うのと同時に、もっと安い保険てないのかな?と悩むことでしょう。

そこで、高齢者向けの公的医療保険制度を良く理解していただきながら、医療保険選びについて紹介します。

高齢者に多い病気

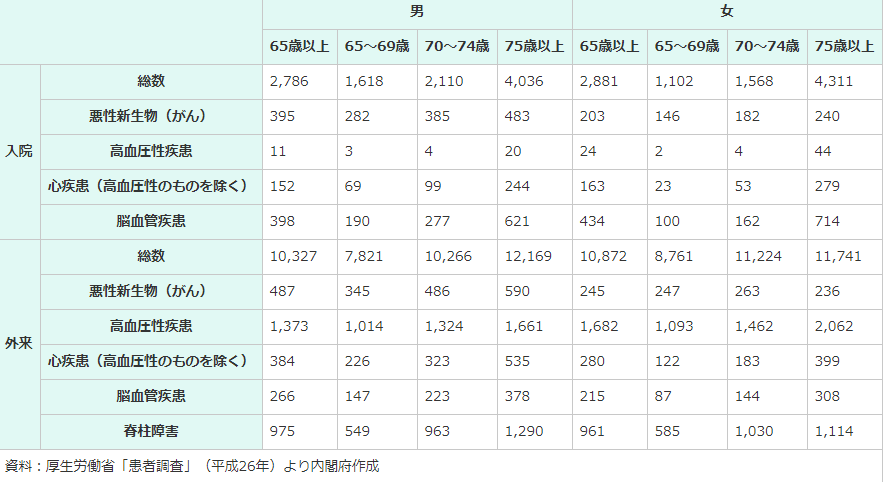

内閣府が作成した資料によれば、65歳以上の高齢者の受療率が高い主な傷病は、入院では「脳血管疾患」「がん(悪性新生物)」、通院では「高血圧性疾患」「脊柱障害」となっています。

高齢者の死亡原因でも、最も多いのは「がん」で、その次に「心疾患」「肺炎」「脳血管疾患」と続き、これら4つの疾病で高齢者の死因の半分以上を占めています。

どれも、聞き覚えのあるものばかりですので、あなたの周りにもこれらの疾病で、通院あるいは入院されている方が居るのではないでしょうか。

勿論、あなた自身もこれらの疾病にかからない様にと、バランスの摂れた食事を心がけたり、ストレスを軽減する方法を取り入れたりしてますよね。

ただ、それでも疾病に掛かり、通院や入院をすることになった場合を考えると、保険の事が気になるわけです。

そこで、次に公的医療保険について詳しく紹介します。

高齢者向けの公的医療保険

参照元:厚生労働省「医療費の一部負担(自己負担)割合について」

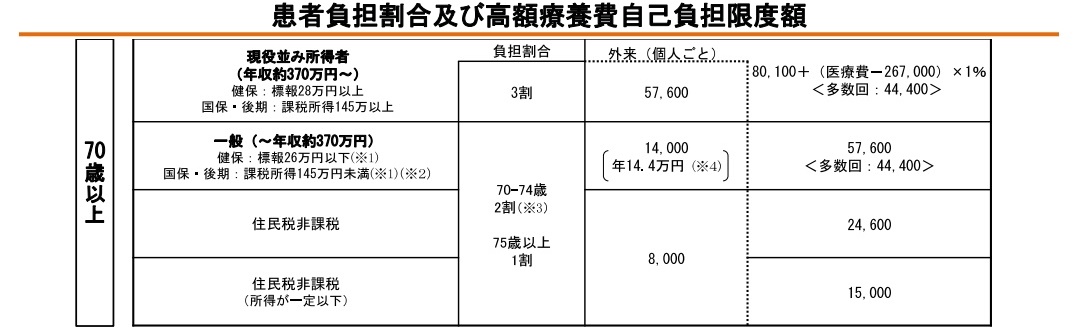

70歳以上であれば、医療費の自己負担の割合や限度額が、現役世代の方よりも低く抑えられています。

また、75歳以上になると、後期高齢者医療制度によってさらに自己負担割合が抑えられます。

参照元:厚生労働省「医療費の一部負担(自己負担)割合について」

しかも、高額療養費自己負担限度額が設けられていますので、入院や手術によって大きな金額になったとしても、個人の支払う上限金額は決められています。

例えば、一般世帯で70歳以上なら、医療費の負担は2割である上に、1ヵ月の医療費の上限額は外来:14,000円(年間上限144,000円)、外来+入院:57,600円(4回目以降は44,400円)に抑えられます。

という事は、1ヵ月の外来+入院で医療費が100万円かかったとして、自己負担は20万円ですが、高額医療にあたりますので、実際の支払いは57,600円となります。

ただし、初めに限度額適用認定証を利用してない場合は、初めに20万円を支払い、後で142,400円が戻されるという流れになりますので、気をつけましょう。

限度額適用認定証については、病院の窓口に問い合わせると、専用の用紙がいただけたり、その手続きについて詳しく教えてもらえます。

この様に高齢者の高額療養費自己負担限度額は低く設定されていますので、これを踏まえての医療保険選びという事になります。

高齢者の医療保険料

高齢者の保険料は高額でして、年齢が倍になると保険金額は4倍近くに跳ね上がります。

例えば、35歳男性が医療保険に加入した場合は、一番安いオリックス生命で月に1,807円が、70歳ですと月に6,779円になります。

これは、年にすると81,349円となり、1ヶ月の入院+外来の自己負担限度額を超える金額となりますので、少し考えものです。

しかも、医療保険は入院と手術に特化したものが多く、通院における費用や後遺症におけるリハビリ費用、あるいは介護費用は含まれません。

ですので、医療保険よりも目的を絞った保険に入ったほうが良いのでは?という事で、がん保険や介護・認知症保険についてみていきます。

がん保険

がんになると、通院での抗がん剤治療などが高額であることから、入院や手術費用以外の保証も必要とします。

そこで、保険料が一番安いライフネット生命の例ですと、月に5,351円の支払いで、がんと診断された時に一時金100万円が支払われます。

この様に、がん保険のほとんどが一時金の支払いをしてまして、そのお金を入院・手術・抗がん剤治療の足しにするという訳です。

勿論、毎月の掛け金が高いがん保険では、通院保証や放射線医療一時金などがあったりしますが、そんなお金に余裕があるならば、保険に入らなくてもいいんじゃないの?というのが率直な私の意見です。

言い方を変えると、お金を多く持つ人は保険に入る必要が無いのです。ですので、保険に入らなくても済むくらいのお金を貯めるのが正解ですね。

介護・認知症保険

介護・認知症保険とは、要介護状態や認知症になった場合に、保険金を介護一時金と毎年毎に介護年金を受け取れる保険のことです。

市町村で行われている公的介護保険は、利用者の負担が1~2割で利用できる介護サービスとなっていまして、介護保険法に基づく「生活援助」や「身体介護」の2つのサービスがあります。

ただ、それ以外の家事代行や家政婦サービスなどは自己負担となりますので、家庭への負担が大きくなることから、介護・認知症保険を考える方が増えています。

ただ、この保険は多くの保険会社での取り扱いがありませんので、比べて選ぶという事が出来ないのが一つのネックとなっています。

ですので、保険会社の担当と話し合っていただき、あなたに合ったプランを提示してもらう方法が一番良いでしょう。

私は三菱UFJ銀行の「そなえる介護」掛け捨て1,500円に入っています。

要介護認定を受けた時に、300万円振り込まれます。

掛け金が安いのは、介護年金とは違い一時振込だけだからです。

余談ですが、要介護認定を受けると紙おむつが無料で支給されますよ。ただしケースワーカーに、紙おむつ欲しいんですけどって意思表示しないとだめですけどね。

まとめ

高齢者が医療保険を利用をすると、一年間の保険料が月に支払う医療費を超えるほど高額ですので、もしも保険に入るならばがん保険あるいは、介護・認知症保険のように目的を絞った保険に入ったほうが割安です。

とはいえ、よくわからないのが保険。

ではどうしたらいいかと言いますと、今は良い時代になりました。

保険の相談が出来る、保険のプロと呼ばれる方がいまして、あなたが本当に必要としている保険内容を探し出し、そのような保険を扱っている保険会社を紹介してもらえます。

賢くお金を貯めるなら、保険見直しラボで無料相談!保険金を払い続けるのは大変

毎日ぎりぎりの生活を送っている中から、保険金を捻出するなんて、考えるだけでも鬱になりそうだと思っていませんか?

そうですよね、お金に余裕のある人なんかは、保険の事なんか気にしなくても良いわけですが、ぎりぎりで生活している私たちのようなものには、保険が頼りのようなところもあるわけです。

ならば、保険に頼らなくても良いように、年金以外の不労所得を得るのも一つの選択ではないでしょうか。

そこで当サイトでは、第2の不労所得を得るための方法として、ブログアフィリエイトを紹介しています。

これを実践することで、あなたが高齢者となった時でも、安心して生活が送れる資金を得る為の仕組みが作れます。

ここに無料で公開していますので、書いてある順番に実行していただくだけで誰でも、簡単とは言いませんが報酬を得る為の資産構築型ブログが出来上がります。