どうも仁左衛門です。

一人暮らしの女性が必要な老後資金は2000万円と言われている事に対して、ほとんどの女性は無理と答える事でしょう。

そこで、あなたが高齢者になるまでに2000万円を作らなくても、老後でも不労所得を得る方法を、早いうちから確立しておけば安心なんじゃないですか?という事をここでは提案し、その方法を紹介します。

その方法というのが、ネットビジネスのアフィリエイトになります。

アフィリエイトって儲からないって聞いたけど?

アフィリエイトが儲からないという人は、途中で挫折した人たちの言葉でして、今現在のネットビジネスの環境は前よりもずっと良くて、市場規模がどんどん大きくなってきています。

それは、2019年にインターネット広告費が新設項目を加えて2兆1,048億円になり、テレビメディア広告費(地上波テレビ+衛星メディア関連)の1兆8,612億円を超える結果となりました。

アフィリエイトはこのインターネット広告費によって成り立っていますので、ますます儲かる市場となったのです。

ただし、昔よりも報酬をあげるまでの時間が掛かるようになったため、そこまでの辛抱が続かづ挫折する方が多く存在することになり、その方達がアフィリエイトは儲からないとつぶやいているのです。

その一方で、利益を上げている人達は、今まで以上の報酬を得てまして、月に100万円位の収入を得ている人はそれこそ普通に存在する状況となっています。

孫の居る老人の私は、まだそこまではいきませんが、それでも普通に生活していけるほどの報酬を、毎月のばらつきは大きいですが得ることは出来ています。

私よりも若いあなたは、もっと早くに多くの報酬を得ることは間違いありません。

何しろ発想が年寄りの私よりも、うらやましいほど柔軟で、尚且つ動きが速いからです。

老後に必要な2000万円の内訳

ところで、おひとりさまの女性が必要な老後費用が何故に2000万円なんでしょう?

ということで、その内訳を紹介します。

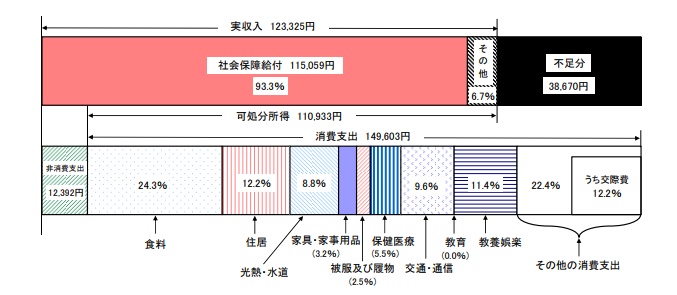

この表は、総務省 家計調査報告(家計収支編)2018年(平成30年)より抜粋したものですが、高齢単身無職世帯の消費支出は149,603円で、実収入は123,325円,可処分所得は110,933円となっています。

そうです、4万円弱不足しています。

女性の平均寿命が87.26歳ですから、4万円×12ヶ月×25年=1,200万円となり、それに60歳から65歳まで無職で収入が無かったならば、それだけで900万円必要となりますので、概算で2,000万円となったのです。

あなたは、2,000万円貯められますか?

お金の増やし方

老後の為に少しでも多くお金を貯めたいし増やしたい、と考えているあなたの為にとっておきの情報です。

と言っても既に広く認知されている方法になりますが、それは「つみたてNISA(少額投資非課税制度)」になります。

これは、日本政府が行っている少額投資非課税制度で、一定の金額に関する金利に対しては無税にするというものです。

ほかにも、「NISA」「iDeCo」というものもありますが、当サイトでは「つみたてNISA」を推薦しています。

「NISA」と「つみたてNISA」の違い

| NISA | つみたてNISA | |

| 最高掛け金 | 120万円/年 | 40万円/年 |

| 非課税対象期間 | 5年 | 20年 |

| 投資対象商品 | 株式・投資信託 | 長期の積立・分散投資に適した一定の投資信託 |

NISAをお勧めしない理由は、投資対象商品と非課税対象期間にあります。

老後の為の資金を作る為に、あなたは株を運用しますか?怪しい投資信託を利用しますか?という事です。

しかも5年という短さは、経済のアノマリーを完全に無視しているわけで、もはやNISAは国民を株式相場(賭場)に誘い込む為に作られた、誘い水的なサービスなんじゃないかと疑いたくなるほどです。

そして、良心的な経済学者に突っ込まれたくないがために「つみたてNISA」を作ったとしか思えないのです。

いずれにしても、あなたは「つみたてNISA」だけを利用するというスタンスでいてください。

つみたてNISAを利用する

まずは、金融機関か証券会社で「つみたてNISA」を利用する為の口座を開設します。

おすすめは、多くの投資信託銘柄を有する、SBI証券か楽天証券でして、どちらもネット証券会社なので、しつこい営業を受けることはありませんので安心して口座を開設することが出来ます。

ただし、「つみたてNISA口座」での取引が可能になるのに10日程かかりますので、今すぐの投資が出来ないことは理解しておいてください。

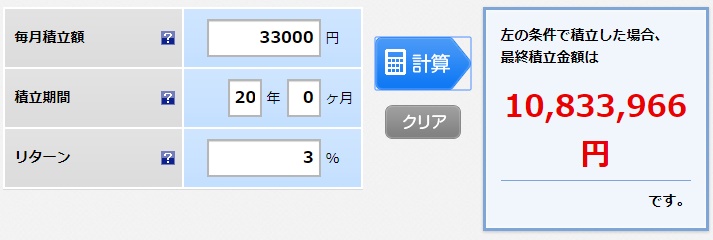

「つみたてNISA」を利用することが出来たら、あなたの口座に入金処理をし、毎月の利用金額を決めるわけですが、最高で年40万円ですから、一ヶ月の投資金額は33,000円以下に設定します。

因みに、20年後の複利によるトータル金額を見てみますと、例えば年利3%で計算するとこうなります。

この図は、楽天証券のウェブサイト内にあるアプリで計算したものですが、元金792万円の投資で200万円以上も増えていることが解ります。

次に投資銘柄を決めるわけですが、証券会社あるいは銀行によって取り扱い商品の数が若干違いがあるものの、どの商品も平均3%ほどの利回があります。

ただ、それでも分散投資ならもっと安心感があるとも言えますので、やはり多くの商品を扱っているSBI証券か楽天証券がおすすめという事になります。

それから毎月の買付日を決めるわけですが、長期の投資は複利にするのが正しいやり方ですので、ここで積み立て方式にすることを忘れないでください。

以上で「つみたてNISA」の設定が終了となりますが、ここで投資で失敗しない方法を紹介します。

それは、マイナスの年があったとしても、決して狼狽売りをしてはいけないというものです。

とにかく長く保有していれば、必ずプラスになっていますし、そういった銘柄だけで構成されているのが「つみたてNISA」なんです。

[ads]

アフィリエイトでつみたてNISA資金を作る

老後を見据えて早めにアフィリエイトを初め、生活資金の一部を補いるようにしましょうという事でしたが、高齢者になる前でしたら、「つみたてNISA」の資金作りに利用しましょう。

何しろ、初期投資がほとんどいらないアフィリエイトですので、あなたのやる気と継続だけで、「つみたてNISA」の資金は間違いなく作れます。

でも、アフィリエイトって、何をどうやっていいかわからないし、お金が掛かるのも嫌だな、と思いますよね。

心配いりません。

当ブログでは、私と一緒にアフィリエイトを頑張りましょうという事で、無料のテキストを公開していますので、是非ご利用ください。

最近、SNSを通して有料の商材を販売している方がいますが、再現性の無いものが多くありますので気をつけてください。

ということで、当サイトの無料テキストがこちらになります。

老後の為のブログアフィリエイト!おすすめの始め方で開設する手順全公開

意気衝天老人の私が、6年間のアフィリエイト修行で得た、1ヶ月10万円の副収入を得る為の全てをここに紹介します。勿論、この延長線上には7桁台の収入だって狙える..